-—“他山之石,可以攻玉”

随着21世纪第二个十年的到来,中国经济快速发展的势头没有丝毫减弱的迹象,但众多的中国制造企业却还苦苦徘徊在全球产业价值链的末端,从廉价人工和土地的集约,到大规模投资和大规模生产的世界工厂,中国企业如何突出重围,迈向知识密集型产业,以品牌和创新驱动经济发展?让我们先看看几个案例。

案例1:

2010年4月,国际汽车业巨头戴姆勒-克莱斯勒与奇瑞合作生产“道奇”小车的消息令人喜忧参半:喜的是奇瑞可以借戴克之力推动本土品牌;忧的是合作方式是“贴牌”,而且全部用于出口欧美。也就是说,奇瑞造的漂亮小车身上将贴上“道奇”的标志,而不会出现“Made in China”和奇瑞的品牌标识。

说白了就是戴克虽然看上了奇瑞的制造能力,却看不上奇瑞的品牌。用国内知名汽车分析师贾新光的话说,这是戴克给整个中国汽车业定了位——质量还行,品牌不行。

案例2:

吉利集团2010年初以18亿美元成功收购沃尔沃汽车,获得沃尔沃公司100%的股权、沃尔沃品牌以及沃尔沃在瑞典和比利时现有的工厂,揭开了中国民营企业海外并购史上的光辉一页,同时创下了又一个中国汽车业的历史之最。但在众多海内外媒体闪光灯淡去后,摆在李书福面前的是一条比花了18亿美元收购沃尔沃更复杂、更艰巨的漫漫长路。如果收购沃尔沃只能说仅仅走了20步,那距离成功整合还有80步的距离。而在接下来的80步,从过往案例来看,中国企业走得大都非常坎坷,最终获得成功的并不多。经济学人信息部于2010年发布的一项就“中国企业海外并购”的专项调研中,82%的受访的中国企业高管最感到担忧的是他们缺乏海外管理经验,认为在海外投资过程中,缺乏管理技能是中国企业面临的最大挑战。

一.“OEM” 困局

“贴牌生产”一词源自OEM (Original Equipment Manufacturer) ,在我国从不同角度被称为“贴牌生产”、“代工生产”等等。虽然称谓各异,其本质都是指拥有优势品牌的企业为了降低成本,缩短运距,抢占市场,委托其它企业进行加工生产,来满足对产品质量、规格和型号等方面的要求,生产出的产品贴上委托方的商标出售的一种生产经营模式。

OEM从上世纪80年代落户中国至今,因着其本身的特点曾经给中国企业带来过很好的成长机会。但是OEM也携带了很多阻碍中国企业进一步成长的因素:

首先,OEM产品多为劳动密集型的初级产品,价格低、产品需求弹性小、利润空间小、常常受制于人等。贴牌生产的优势是短暂的,一旦客户更换供应商,中国制造企业将面临巨大的运行风险。

以戴克和奇瑞合作的案例来看,对戴克来说,选择在中国生产,冲的是低成本,而出口国外要赚的是高卖价与低成本间的高利润。显然,高价格是奇瑞完不成的任务,只能由知名品牌“道奇”来完成。而这也意味着奇瑞只能收取生产环节的微薄加工费,而无法分享销售市场的暴利。

2009年百年一遇的金融危机袭来,让中国的OEM产品遭受重创,最先“受伤”的是中国的出口贸易,“受伤”最严重的也是中国的出口。2008年10月,中国出口同比增长了19%, 11月陡然下滑至-2.2%。时光进入2009年,降幅从个位数扩大至两位数,5月份达到了-26.5%,创下了当年月度最低值。从全年来看,中国出口走过了空前艰难的一年。尽管2010年开始,全球经济逐步复苏,负增长的情况逐步消失,但是中国OEM生产和出口贸易要想朝着连续性、稳定性的道路发展,依然前路坎坷。

其次,由于世界市场的需求仍然难以预料,人民币升值,劳动力市场变动等因素正在制约企业接单。2010年6月19号,在重重升值压力之下,中国宣布将增强人民币汇率弹性,这是继2005年7月21日中国实行浮动汇率制度后,对人民币进行的再次汇率改革。这次汇率改革让人们担心,人民币将可能小幅升值,中国一些低利润率的劳动密集型行业的出口将会面临迅速下滑的局面。

最后,我们再来分析一下在OEM模式下,中国企业在整个行业价值链的地位:

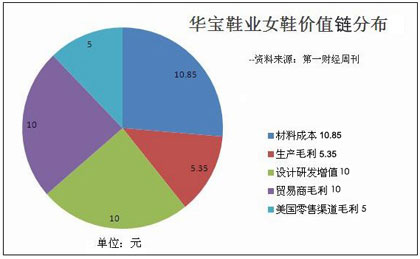

沃尔玛在全球范围内直接和2000多个供应商的5000多家工厂有订单来往,其中有大约4000家在中国。不管是小城镇还是大都市,沃尔玛源源不断地把“中国制造”—其中大部分甚至没有生产工厂的名字,产品上只有一条条条形码,代表着“我属于沃尔玛”—输送到各个家庭,拿一双中国广东制造并最终在美国沃尔玛销售给顾客的鞋子为例(参考下图):

以鞋子从生产到最终销售的过程中产生的利润为30元计算,那么研发和贸易商可以各赚10元,终端渠道赚5元,而人工和原材料只能平分剩下的5元,而其中人工的毛利更是少之又少,还不到1元。

所以尽管这些商品的价格低到离谱,但国外贸易商从中国采购的利润空间却依然非常可观。在2010年的春季广交会上,中国制造厂商纷纷要求涨价,但是大部分商品的定价依然掌握在贸易商的手里,他们依然把价格压得很低。在这么多不确定因素和有限的利润空间下,中国企业想要转型真的是举步维艰。

二.品牌战略迫在眉睫

目前,中国制造的发展集中体现在“量的方面”和硬件设备上的投入,但在附加值更高的环节方面却没有大的提升。比如,我们的品牌意识淡薄,品牌观念滞后,品牌建设资金投入不足,外部支持不足,此外缺乏核心技术,充满了困难和险阻。企业长期从事贴牌生产,不可避免地在思想上产生依赖性与懒惰性,进取心逐渐消失,成为单纯的生产车间,而核心技术还是掌握在发达国家手中。随着我国劳动力成本和原材料价格的不断提高,OEM生产的竞争优势已经逐渐失去,原本不大的利润空间进一步受到挤压。同时随着经济全球化进程的加快,越南、柬埔寨等发展中国家的投资环境不断改善, 中国制造企业所面临的国际竞争将进一步加剧。跨国公司将在全球范围内选择更廉价的劳动力和原料产地,贴牌生产面临着严峻的挑战。后OEM时代的中国制造企业该如何面对这些挑战、使自己立于不败之地?

针对我国贴牌生产所遇到的重重问题,不少国内的专家提出了自己的观点和建议。其中,创建自主品牌和海外并购是我们常常听到的建议,但是这些建议的可行度是怎样的呢?

培育自主品牌固然是中国贴牌生产走出困境的一条有效之路,然而这种模式因为本身的一些特性并不能适用于所有的中国企业。衡点品牌认为创建自主品牌虽然是一种行之有效的方法,但是要建立起一个成功的品牌包括品牌塑造,品牌管理,品牌推广,品牌维护等众多步骤。任何一个步骤出现差错都会影响到品牌形象,进而危及到企业的生存和发展。而且,对于企业来说,建设品牌的每一步都需要企业大量的资金投入。自主品牌的培育并不是靠一朝一夕就能成功的,需要很长一段时间的品牌培育和长时期的投入,因此面临着巨大的风险,无法保障资金投入的回报率。除了高风险投入之外,事实上,很多企业对于自创品牌所需要的庞大资金、专业人才以及操作经验缺乏。

文章关键字

:品牌授权 制造

QQ307947592

QQ307947592